【連載2回】医療費の負担が軽減!高額療養費制度

6

6がんを告知され、不安になる「お金のこと」。この連載では、治療にかかる医療費や、医療費以外にかかる費用、医療費や生活をサポートしてくれる公的制度をご紹介していきます。

この情報を必要としているすべての方にわかりやすく伝わるよう、記事の内容をダイジェストで説明する動画もご用意しました。記事をじっくり読むのが難しい方は、そちらをご覧ください。

公的制度は「セルフサービス」が基本

がん治療をすることになると、「自分はがん保険に入っていたっけ?」と考える方が多くいます。しかし、医療費の負担軽減は、がん保険加入の有無ではなく公的医療保険のサポートをベースに考えてください。

公的医療保険などの制度は、普段聞きなれない言葉も多く、ご自身が使える制度かどうか判断するのは難しいうえ、申請やしくみも複雑。手続き先や方法もバラバラで、改正も頻繁に行われます。しかも病気になったからといって勝手にお金が戻ってくるわけではなく、申請しないともらえない「セルフサービス」が基本です。

この記事では、まず公的医療保険の加入者なら誰でも使える制度「高額療養費」についてご紹介していきます。

医療費が不安なら、まず高額療養費の区分を確認

がんに関わらず、大きな病気になった場合は治療費がいくらかかるか気になりますよね。

ですが、FPの立場からアドバイスさせていただくと、治療費の合計額よりも「高額療養費の区分」を確認しておくことが、とても重要です。

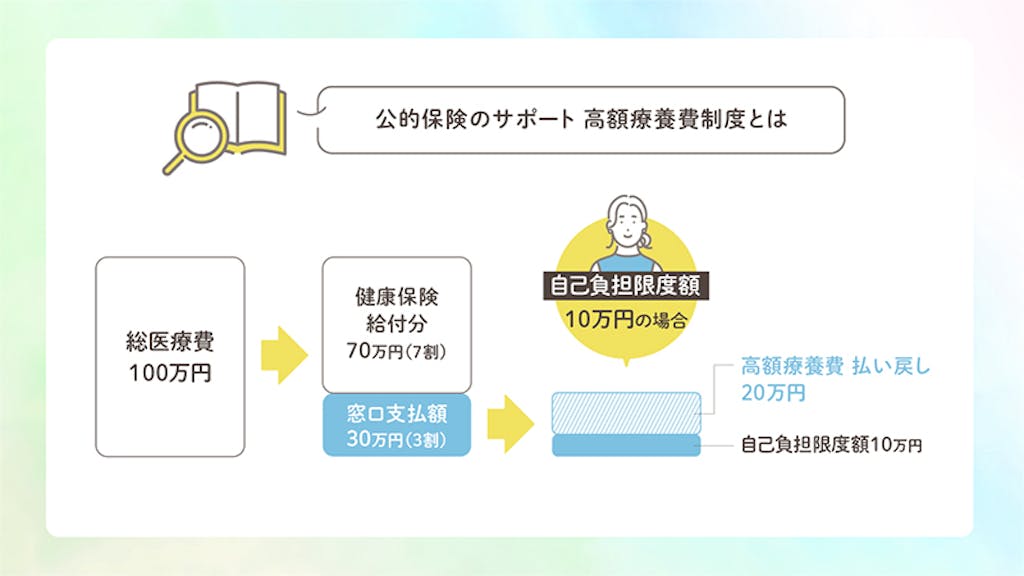

高額療養費とは、同じ月内(1日から月末まで)にかかった医療費が高額になった場合、限度額を超えた分が、あとで払い戻される制度です。

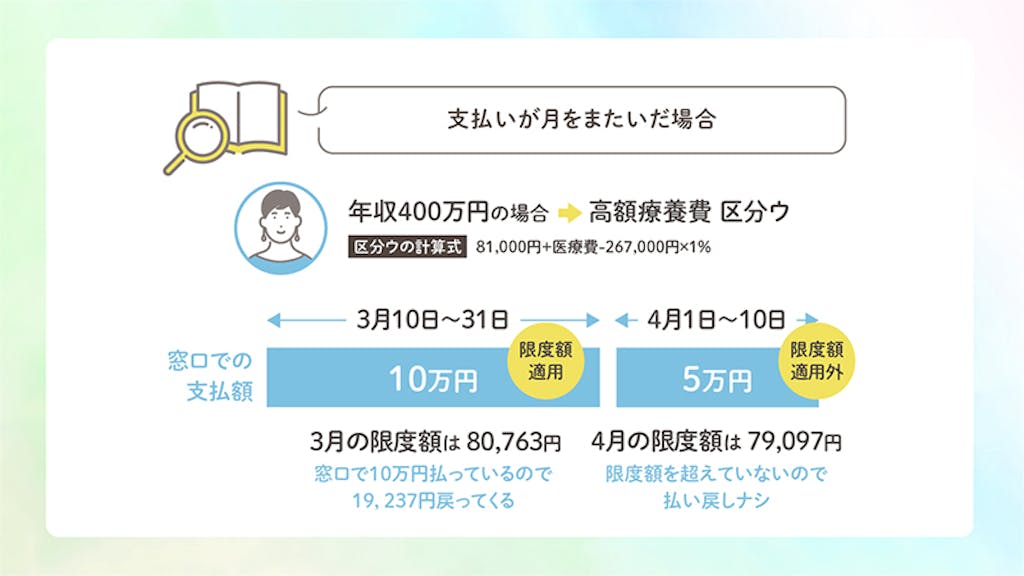

月をまたいだ場合は、月ごとに自己負担額を計算します。たとえば、3月10日から4月10日まで診療を受けた場合、3月10日~3月31日と4月1日~4月10日までで自己負担額を分け、限度額を超えた分が払い戻されます。

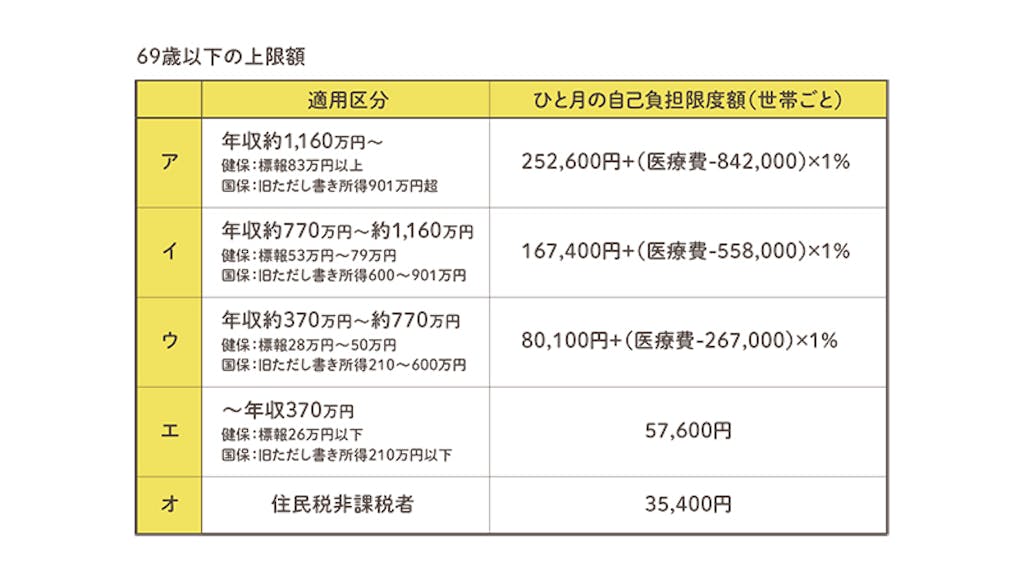

払い戻される基準となる「自己負担限度額」は、ご自身の区分、所得や年齢によって決まります。Masselの読者さんは69歳以下の方が多いので、そちらをベースに解説します。

高額療養費制度は公的医療保険の制度なので、保険の被保険者に紐づいて限度額が決められます。女性の場合、パートタイムなどで働いている方は、区分を間違えやすいので気をつけましょう。

どこに当てはまる?タイプ別 区分の確認方法

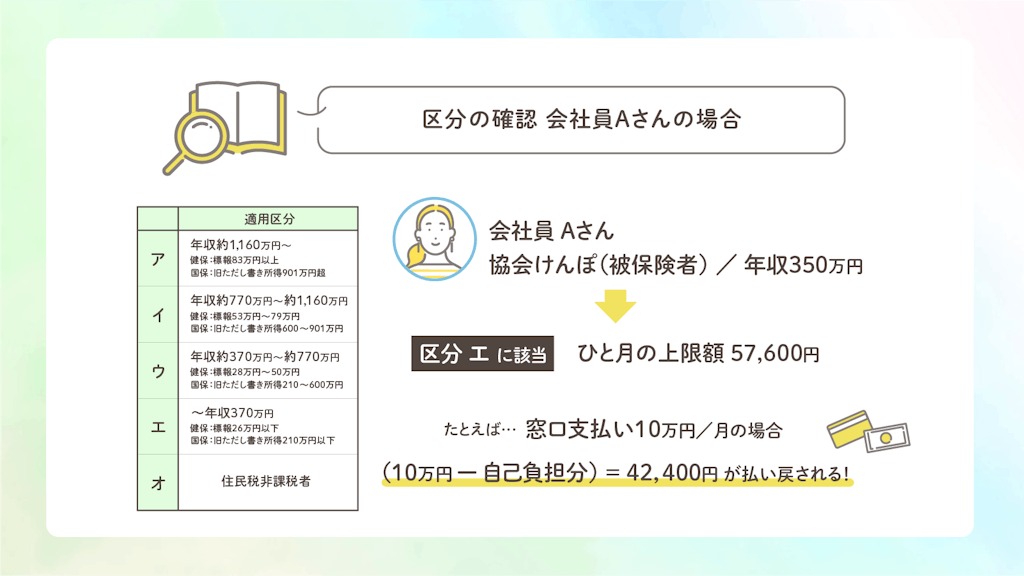

● 会社員Aさん 協会けんぽ(被保険者)/年収350万円の場合

Aさんは会社員で、ご自身が被保険者で社会保険に加入しています。この場合、ご自身の年収350万円を基準に区分をみるので、適用区分は「エ」に該当します。

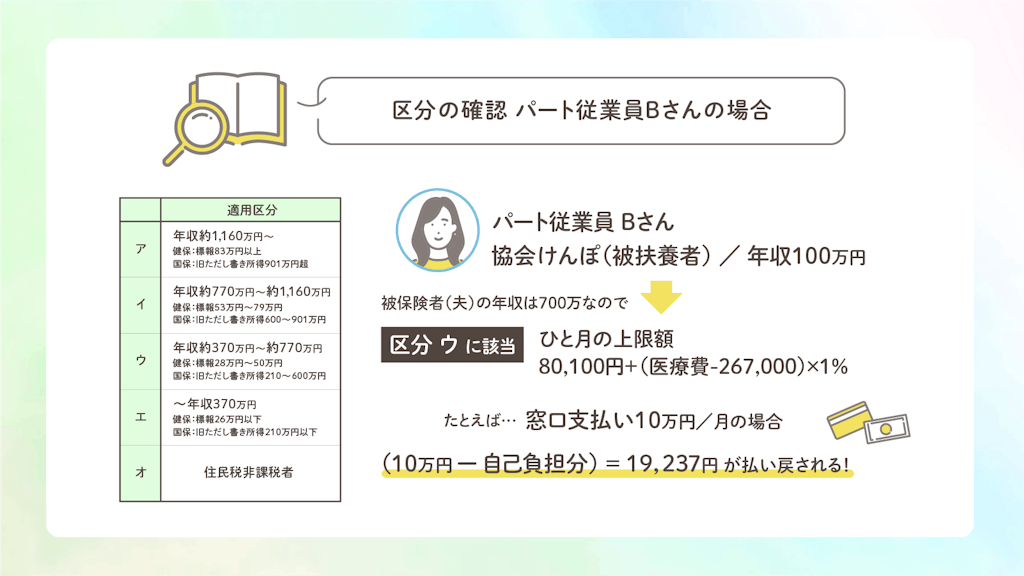

● パート従業員Bさん 協会けんぽ(被保険者の被扶養者)/年収100万円の場合

Bさんはパートで働いており、保険は夫の扶養に入っています。Bさん自身の年収は100万円ですが、被保険者(世帯主)である夫の年収は700万円なので、適用区分は「ウ」になります。

ご自身で収入がない専業主婦の方も同様に、扶養されている世帯主の所得によって限度額の区分が決まります。

会社員で、協会けんぽや健康組合などに加入している場合は、世帯主(被保険者)の月収ベース。

自営業で、国民健康保険に加入している場合は、世帯全員の年収ベースになります。

前段で説明したように、自己負担限度額を超えたらお金は戻ってきますが、とはいえ窓口では限度額以上の金額を一旦支払うことになります。

一時的にでも大きな出費が重なると不安になるうえ、払い戻されるまでに3ヶ月以上の日時を要することもあります。医療費が高額になることが事前にわかっている場合には、最初から限度額以内の金額しか払わなくてよくなる「限度額適用認定証」を申請しましょう。

つぎに、限度額適用認定証の申請方法をご紹介します。

高額療養費制度(限度額適用認定証)の申請先

実際に病院の窓口での支払いが高額になり、前段で確認した自己負担額(区分)を越えたとき、お金は何もしなくても戻ってくるのかというと、答えはNOです。

公的制度はセルフサービスが前提なので、基本的にはご自身で申請しないと適用になりません。

(ただし、組合健保などの保険者によっては、手続きをしてくれる場合もあるので要確認)

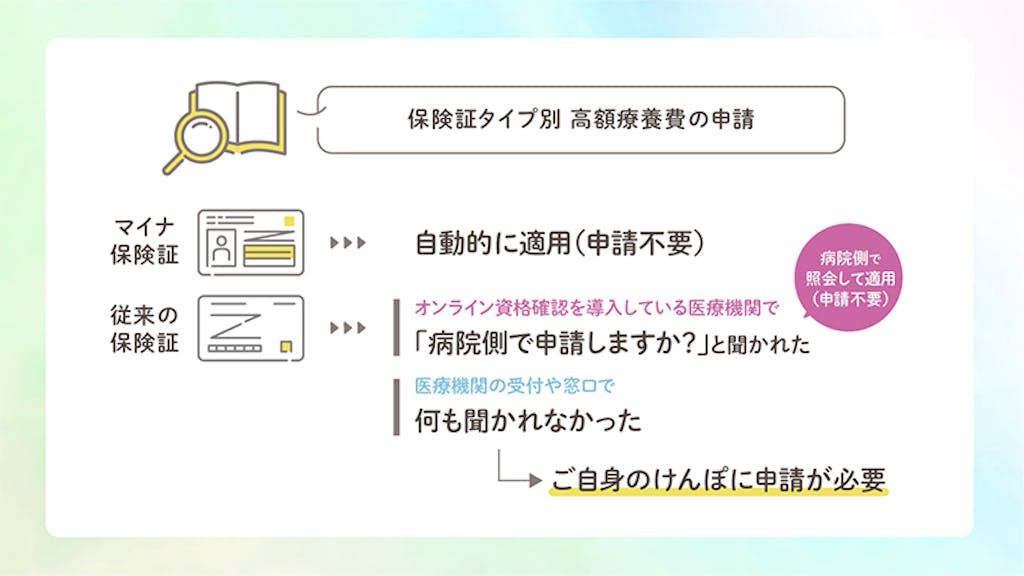

最近はマイナ保険証の導入もあり、オンラインで患者さんの適用資格を確認できるシステムを導入している医療機関が増えているため、すべての人が申請を必要とするわけではありません。

● マイナ保険証を利用している方

マイナンバーと健康保険の情報が一括で管理されているため、窓口で保険証を出せば自動で高額療養費の限度額適用認定がなされ、窓口でのお支払いが自己負担分に抑えられます。

● 従来の保険証を利用している方

オンラインで資格確認を導入している医療機関の場合、窓口で「病院側で申請しますか?」と聞かれます。その場合、自身で申請の手続きをしなくても限度額適用認定されます。これから受診する医療機関を探している方は、オンライン資格確認を導入している病院を調べることもできます。

●マイナ保険証でもなく、窓口でも何も確認されなかった方

ご自身または被保険者が加入している公的医療保険等に限度額適用認定証を申請しましょう。問い合わせ先は、保険証の券面に記載のある「保険者名称」の部分に記載されています。公的医療保険によってはオンラインで申請書類をダウンロードできる場合もあります。

次の連載では、高額療養費をさらにくわしくご紹介します。

更新情報はX(旧Twitter)でもおしらせしています!

取材・編集・ライティング Massel編集部 佐藤

1969年、富山県出身。

1998年、独立系FPとして活動を開始。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・Webサイト上での執筆、個人相談を中心に幅広く行う。

2009年、40歳で乳がんに罹患、がん患者が陥る経済的リスクを体感し、FPとしてサポートする活動を開始。聖路加国際病院のがん経験者向けプロジェクト「おさいふリング」のファシリテーターや、一般社団法人「患者家計サポート協会」顧問、NPO法人「がんとくらしを考える会」お金と仕事の個別相談事業の相談員、城西国際大学・経営情報学部非常勤講師をつとめる。

この記事は参考になりましたか?

お気に入りボタンを押す

お気に入りボタンを押す